Catalunya es la comunidad autónoma menos competitiva y con más impuestos

Como cada año, la Fundación para el Avance de la Libertad, con sede en Madrid, y la Tax Foundation, de Washington D.C., han publicado el Índice Autonómico de Competitividad Fiscal, que analiza, compara y clasifica los sistemas tributarios de los diecinueve territorios españoles con capacidad impositiva

Como cada año, la Fundación para el Avance de la Libertad, con sede en Madrid, y la Tax Foundation, de Washington D.C., han publicado el Índice Autonómico de Competitividad Fiscal, que analiza, compara y clasifica los sistemas tributarios de los diecinueve territorios españoles con capacidad impositiva: dieciséis comunidades autónomas y las tres diputaciones forales vascas. Elaborado bajo la dirección de la economista Cristina Enache, el informe constituye una foto fija anual de la competencia fiscal subestatal en nuestro país, y ha situado a Catalunya en el último puesto del ránking.

Senyera - Gencat

Con 7,19 puntos sobre diez, repite en cabeza del índice la Comunidad de Madrid, que ya en 2020 desplazó a Vizcaya a la segunda posición y obtiene ahora 7,13 puntos. Las siguen Álava (7,08 puntos), Guipúzcoa (6,92) y Canarias (6,35). En sexto lugar, Castilla y León (6,33) experimenta un fuerte ascenso respecto a 2020, escalando siete puestos en un solo ejercicio. A continuación, Andalucía (6,12) sube cuatro posiciones respecto al año pasado y queda séptima. La comunidad autónoma que más baja es Castilla-La Mancha (5,99), que queda décima. Cierran el ranking de 2021 Aragón con 5,14 puntos sobre diez, la Comunidad Valenciana con 5,08 puntos y Catalunya. Esta última comunidad autónoma apenas alcanza 4,63 puntos sobre diez y queda última, posición que mantiene desde 2018.

La diferencia entre la comunidad más competitiva y la que lo es en menor medida asciende a 2,56 puntos sobre diez, lo que representa una ligera ampliación de la brecha respecto a años anteriores.

Gráfico de Fundación para el Avance de la Libertad

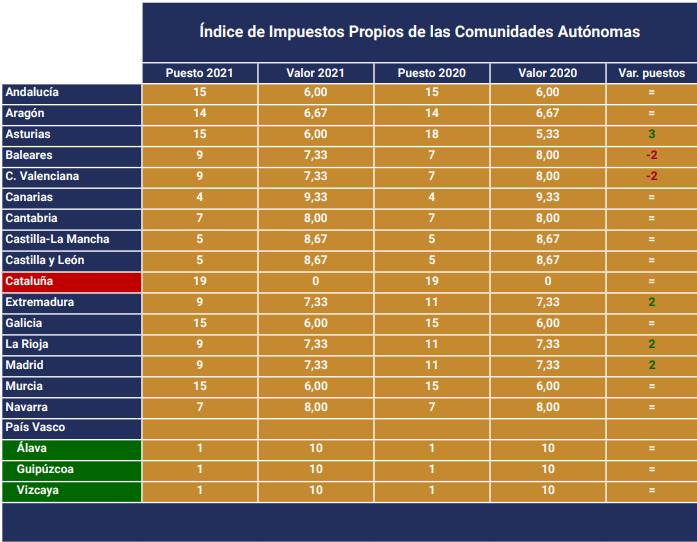

El IACF tiene en cuenta todos los impuestos parcial o totalmente cedidos a la administración autonómica, destacando los de Sucesiones y Donaciones, Patrimonio o el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas (IRPF). También contempla el impacto de los impuestos adicionales establecidos por cada una de estas administraciones, y en los que existe una gran diferencia entre territorios. Así, mientras el País Vasco no ha añadido nuevos tributos a los principales, Catalunya suma hasta 15 impuestos propios. El estudio, por trabajar sólo sobre normas vigentes, no contempla aún la reciente eliminación de esta clase de impuestos adicionales anunciada por la Comunidad de Madrid.

Impuestos autonómicos activos en Catalunya:

1. Gravamen de protección civil.

2. Canon del agua.

3. Impuesto sobre grandes establecimientos comerciales.

4. Canon sobre la deposición controlada de residuos municipales.

5. Canon sobre la incineración de residuos municipales.

6. Canon sobre la deposición controlada de residuos de la contrucción.

7. Canon sobre la deposición controlada de residuos industriales.

8. Impuesto sobre las estancias en establecimientos turísticos.

9. Impuesto sobre la emisión de óxidos de nitrógeno a la atmosfera producida por la aviación comercial.

10. Impuesto sobre la emisión de gases y partículas a la atmosfera producida por la industria.

11. Impuesto sobre viviendas vacías.

12. Impuesto sobre bebidas azucaradas envasadas.

13. Impuesto sobre las emisiones de dióxido de carbono de los vehículos de tracción mecánica.

14. Impuesto sobre los activos no productivos de las personas jurídicas.

15. Impuesto sobre instalaciones que inciden en el medio ambiente.

Juan Pina, secretario general de la Fundación para el Avance de la Libertad señala que "en un sistema semifederal como el español, la sana competencia fiscal entre territorios sirve como acicate para una buena gestión económica y como freno a la voracidad fiscal de las administraciones públicas". Así, por ejemplo, en los Estados Unidos la fuerte competencia fiscal entre estados favorece la contención de la tributación media. Por ello, afirma Pina, "los consejeros de Hacienda deberían reclamar mayor autonomía fiscal para competir, en lugar de exigir a otras regiones que suban sus impuestos". La Tax Foundation estadounidense emite desde hace décadas un informe similar que clasifica cada año a los cincuenta estados.

El IACF 2021 cuenta con la colaboración de la Fundación Civismo, el Instituto Juan de Mariana, el Instituto de Estudios Económicos y el Institut Ostrom.

Escribe tu comentario