CaixaBank gana 1.470 millones en el primer trimestre y mejora un 46,2% su beneficio absoluto

El beneficio contable crece un 46,2% por el prorrateo del impuesto a la banca

CaixaBank ha cerrado el primer trimestre del año con un beneficio neto de 1.470 millones de euros, lo que supone un incremento del 6,9% en términos comparables y del 46,2% en términos absolutos, según ha informado la entidad a la Comisión Nacional del Mercado de Valores (CNMV) este miércoles. Esta diferencia se debe al distinto impacto del impuesto a la banca en ambos ejercicios.

La entidad ha detallado que en el primer trimestre de 2023 registró el pago íntegro del gravamen (493 millones), mientras que este año solo ha contabilizado el 25% del impuesto sobre el margen de intereses y comisiones, equivalente a 148 millones de euros.

El consejero delegado, Gonzalo Gortázar, destacó que la entidad ha iniciado su nuevo Plan Estratégico 2025-2027, centrado en acelerar el crecimiento, aumentar la inversión en negocio, reducir la morosidad y mantener altos niveles de liquidez y capital.

Caída de tipos y evolución de márgenes

En un entorno de tipos de interés a la baja, el margen de intereses cayó un 4,9% interanual, situándose en 2.646 millones de euros, aunque el impacto fue parcialmente compensado por el aumento de volúmenes. El diferencial de clientes se redujo en 11 puntos básicos, hasta el 3,2%.

Por otro lado, los ingresos por servicios crecieron un 6,8%, impulsados por un alza del 16,5% en gestión patrimonial, un 1,9% en seguros de protección y un 1,4% en comisiones, a pesar de una reducción del 1,4% en comisiones bancarias recurrentes.

La entidad también contabilizó el dividendo de 50 millones de BFA, que el año anterior se había registrado en el segundo trimestre. Los resultados atribuidos por entidades valoradas por el método de participación ascendieron a 72 millones, con un crecimiento interanual del 27,7%.

Rentabilidad, eficiencia y solvencia

CaixaBank explicó que la forma de registrar el impuesto a la banca también afecta a la evolución de los márgenes y la rentabilidad. El margen bruto creció un 14,7%, hasta 4.011 millones, mientras que los gastos de administración y amortización recurrentes subieron un 4,8%, hasta 1.580 millones. Esto permitió que el margen de explotación alcanzara los 2.431 millones, un 22,3% más.

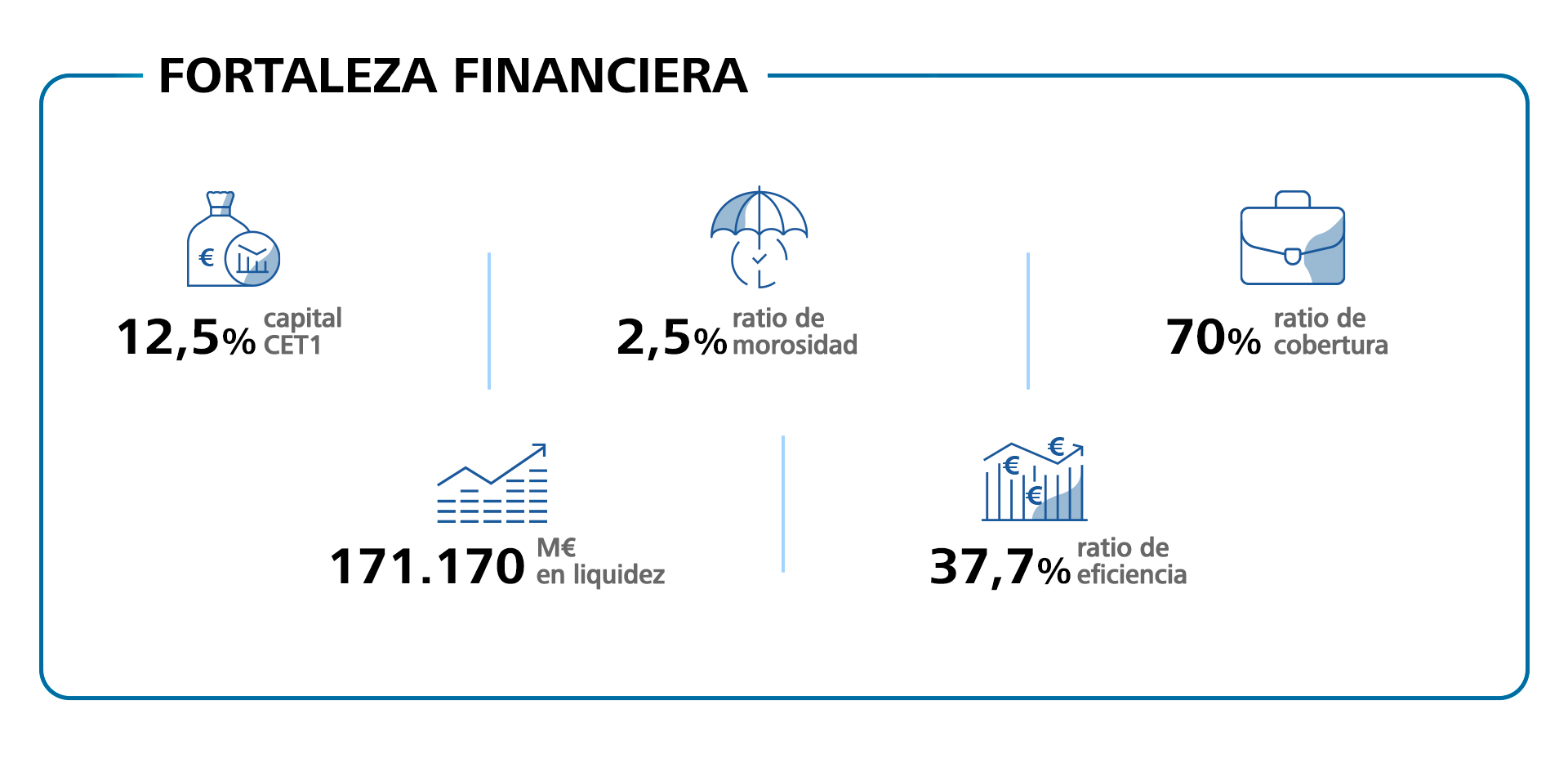

La ratio de eficiencia mejoró hasta el 37,7% y el ROE (retorno sobre capital) se elevó al 16,5%, o al 15,4% si se aplica un devengo lineal del impuesto, frente al 13,4% del año anterior.

Volumen de negocio por encima del billón

El volumen de negocio superó el billón de euros. En los últimos 12 meses, CaixaBank ha sumado 340.000 nuevos clientes en España, alcanzando los 18,6 millones, de los cuales 12,2 millones son digitales.

El crédito bruto alcanzó los 364.159 millones, con una cartera sana de 354.592 millones (+2,9%), impulsada tanto por empresas como por particulares. El crédito a particulares creció un 15%, hasta 18.877 millones, con producción hipotecaria por valor de 4.508 millones (+62%), de los cuales el 93% fue a tipo fijo. El crédito al consumo se situó en 3.374 millones (+11%) y el de empresas, en 10.995 millones (+4%).

Los recursos de clientes crecieron un 8,5% interanual, hasta 690.523 millones, con un aumento de 18.411 millones (+7,5%) en gestión de patrimonio, que alcanza ya los 264.402 millones y una cuota de mercado del 29,2%.

Morosidad y liquidez en niveles sólidos

CaixaBank cerró el trimestre con una ratio de morosidad del 2,5%, ligeramente inferior al 2,6% del cierre de 2024, tras reducir sus saldos dudosos en 160 millones (hasta 10.076 millones). La ratio de cobertura se mantiene en el 70% y el coste del riesgo en el 0,25% en los últimos 12 meses.

La entidad también ha reforzado su posición de liquidez, con activos líquidos por valor de 171.170 millones y un Liquidity Coverage Ratio (LCR) del 197%, muy por encima del mínimo requerido del 100%.

En cuanto a capital, la ratio Common Equity Tier 1 (CET1) de gestión se situó en el 12,5% al cierre de marzo.

Escribe tu comentario